不知不覺已經來到4月中后段,不少上市鋼企陸續公布了一季度業績報告,不用看都知道賺得盆滿缽滿。但沒想到的是,竟然爆賺這么多!鋼企的恐怖利潤真讓其他行業望塵莫及。其中有8家鋼企凈利潤同比增長幅度上限均超過100%。

重慶鋼鐵一季度凈利潤增長25880.66%;

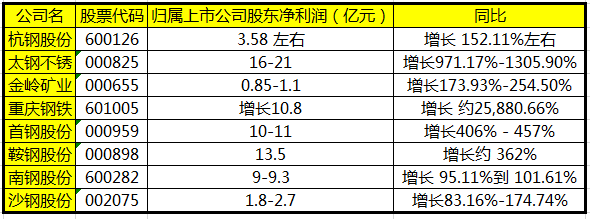

太鋼不銹:預計一季度凈利潤預增971.17%-1305.90%;

中鋼國際:一季度凈利潤同比增長1290.85%;

鞍鋼股份一季度實現歸屬于上市公司股東的凈利潤同比增長362%;

首鋼股份預計一季度歸母凈利比上年同期增長406%-457%;

太鋼不銹預計一季度凈利潤同比增長971.17%-1305.90%;

南鋼股份:一季度凈利潤預增95%-102%;

沙鋼股份預計一季度歸屬于上市公司股東凈利潤同比增長83.16%~174.74%。

鋼廠暴利是不爭的事實,但對于今年的中下游企業生產經營環境而言卻是苦不堪言。早前鋼價一路飛升,鋼貿商和下游終端好不容易等到終于跌價的消息,但沒維持幾天,鋼價又開始反彈上漲了。先是原料端價格走強,焦炭迎來第一輪提漲100。再者基于國內外形勢穩定,內需外需只增不減,市場心態向好。期鋼大振,支撐現貨市場價格,大部分地區跌勢放緩或回穩,部分地區上調價格。接著,“十四五”超十萬億的新基建建設規劃,加速落地,鋼材需求量有保證,對鋼價形成支撐。所以最后鋼廠出廠價格仍停留在高位。

凈利大暴增

昆明呈鋼上調50元/噸

山西中陽上調45元/噸

江蘇徐鋼上調40元/噸

衡水京華上調30元/噸

唐山國鑫上調30元/噸

韶鋼上調30元/噸

廣西桂鑫上調30元/噸

目前,多家鋼企披露了2024年一季度業績預告(或一季報),這7家公司業績全部預喜,且凈利潤同比增長幅度均超過100%。其中,重慶鋼鐵凈利預增259倍。

4月8日晚間,重慶鋼鐵發布業績預告稱,預計2024年一季度歸屬于上市公司股東的凈利潤與上年同期(法定披露數據)相比,將增加約10.8億元,同比增加約25880.66%;預計2024年一季度歸屬于上市公司股東的扣除非經常性損益的凈利潤與上年同期(法定披露數據)相比,將增加約10.66億元,同比增加約421343.87%。

同日晚間,中鋼國際率先公布鋼鐵行業首份一季報,報告期內,中鋼國際實現營業收入27.72億元,同比增長35.85%;歸屬于上市公司股東的凈利潤1.23億元,同比增長1290.85%。

此前,鞍鋼股份一季度業績預告顯示,公司預計2024年一季度歸屬于上市公司股東的凈利潤約13.5億元,比上年同期增長約362%。沙鋼股份一季度業績預告顯示,公司預計2021 年一季度歸屬于上市公司股東的凈利潤1.8億元~2.7億元,比上年同期增長83.16%~174.74%。

另外,根據首鋼股份、南鋼股份、太鋼不銹發布的業績預告,一季度歸屬于上市公司股東的凈利潤分別為10億元~11億元、9億元~9.3億元和16億元~21億元,分別同比增長406%~457%、95.11%到101.61% 和971.17%-1305.90%。

從披露信息來看,鋼企凈利普遍暴增的原因,主要在于受宏觀經濟復蘇影響,一季度鋼鐵行業景氣度提升。

中鋼國際在一季報中表示,一季度鋼鐵行業景氣度提升,公司國內外工程項目執行平順,較受新冠肺炎疫情影響下的上年同期有較大的提升。此外,鋼鐵產業新一輪產能置換的需求推動公司新簽合同高增長。首季凈利預增259倍的重慶鋼鐵表示,2024年一季度,公司抓住鋼鐵市場復蘇的有利時機,全面對標找差,狠抓降本增效,實現產銷規模效益穩步提升,生產經營持續向好,實現歸屬于上市公司股東的凈利潤同比大幅增長。

武鋼集團人士表示,“碳達峰、碳中和”政策下鋼材產量收縮將是今年交易的新主題,鋼鐵行業有望再享一輪紅利,鋼廠利潤擴張可能是今年的主邏輯,盤面利潤已經回升至前一輪供給側改革時期水平,表明資本市場對今年鋼廠利潤非常樂觀。如果限產政策不擴大化,高利潤刺激下,預計唐山以外地區的鋼廠會增產。

估值與驅動

事實上,自去年國慶節后至今,螺紋鋼價格維持震蕩上行態勢。今年3月份以來,隨著需求的逐步恢復、唐山鋼企嚴格限產,建筑鋼材價格大幅拉漲。

春節之后,整個黑色產業鏈品種出現明顯分化,鋼價大漲,鐵礦石在高位振蕩,雙焦明顯回落。夏君彥分析認為,年后鋼價這一波上漲主要源于流動性及通脹預下的商品共振,再疊加交易產業政策——唐山限產動真格、工信部壓降產量預期,以及碳減排題材等。

“接下來評估鋼材的走勢,主要看兩個維度,一是估值,二是驅動。”夏君彥表示,從利潤角度來看,鋼廠利潤又達到了供給側改革時候的高水平,尤其是在三月唐山限產以后,鋼廠利潤得到快速擴張。此外,從螺紋庫存以及相關品種價差來看,他認為目前鋼材的估值偏高。

從行情驅動角度來看,夏君彥認為鋼材價格總體依然向上。“短期宏觀因素對鋼價的影響階段性鈍化,驅動更多的是一些產業政策。”他分析表示,在高利潤的情況下,限產導致鋼廠鐵水產量向下,鋼廠最近主要靠廢鋼的日耗提升達到增產。他認為今年供給側改革進一步深化,這是行情向上的主要驅動因素。而從成交量、表需、PMI方面來說,今年的需求端非常好,需求超季節性也帶來很強的向上驅動。

“我覺得今年整個鋼材市場有點類似于去年抱團股,估值不便宜,看估值下不了手,但資金、情緒都比較高漲,有一點消息反映都非常劇烈,驅動上更敏感。”夏君彥進一步指出,從宏觀驅動到產業驅動,最近市場基本上是圍繞唐山限產和更大的產業政策在交易。上半年國內外需求向好,只要限產持續,驅動上還沒有結束。后期宏觀的變量在于海外尤其是美國下半年的流動性,整體可能差于上半年。同時,下半年產業政策限產是繼續強化還是弱化也值得觀察。

需求近強遠弱

“不過,下半年行業債務風險較大,未來鋼鐵供給面臨極大收縮壓力。”賴福洋分析。

國家統計局數據顯示, 2024年1~2月中國粗鋼累計產量為1.7億噸,同比增長12.9%。由于1~2月份粗鋼產量同比增速較高,賴福洋預計3月份將保持高增速,全國產量管控的政策文件出臺時間或在四五月份后,真正落實大概率可能在2024年中下段。

從當前鋼企資產負債率來看,根據Wind數據,2023年行業平均值在52.23%。其中八一鋼鐵(600581.SH)、中信特鋼(000708.SZ)分別達79%、63%。

近期,國家發改委、工信部針對鋼鐵行業控產能,減產量。其根本目的是有利于實現碳達峰、碳中和的目標,有利于鋼鐵行業轉型升級和高質量發展。

值得關注的是,日前,國務院金融穩定發展委員會召開第五十次會議時強調,要保持物價基本穩定,特別是關注大宗商品價格走勢。

新湖期貨黑色事業部副總經理陳斌分析,當前基本面來看,黑色品種短期在旺季趕工的保障下,需求強度有支撐,但中長期需求受地產增速下降,外需訂單流出影響,不宜期望過高,整體上需求端近強遠弱。

“從中長期潛在政策及供需邊際的角度,政策上圍繞碳達峰和壓產量以及促進口的角度考量,多數品種的潛在需求有下滑預期。”陳斌稱。

“預計2024年二季度國內鋼材市場價格或以沖高回落或高位震蕩為主。”鋼之家董事長吳文章日前在第十七屆鋼鐵產業發展戰略會議上也表示,“下半年鋼鐵市場走勢存在較大的不確定性,主要取決于國家對鋼鐵產能和產量雙控政策措施的實施力度,總體將以震蕩調整為主。需重點關注我國鋼鐵產量、鋼鐵產業政策和鋼材出口退稅政策調整、美元和人民幣匯率、全球大宗商品價格、主要國家央行貨幣政策調整等。”

來源:中鋼網綜合經濟觀察報、第一財經等媒體

(本平臺"常州精密鋼管博客網"的部分圖文來自網絡轉載,轉載目的在于傳遞更多技術信息。我們尊重原創,版權歸原作者所有,若未能找到作者和出處望請諒解,敬請聯系主編微信號:steel_tube,進行刪除或付稿費,多謝!)