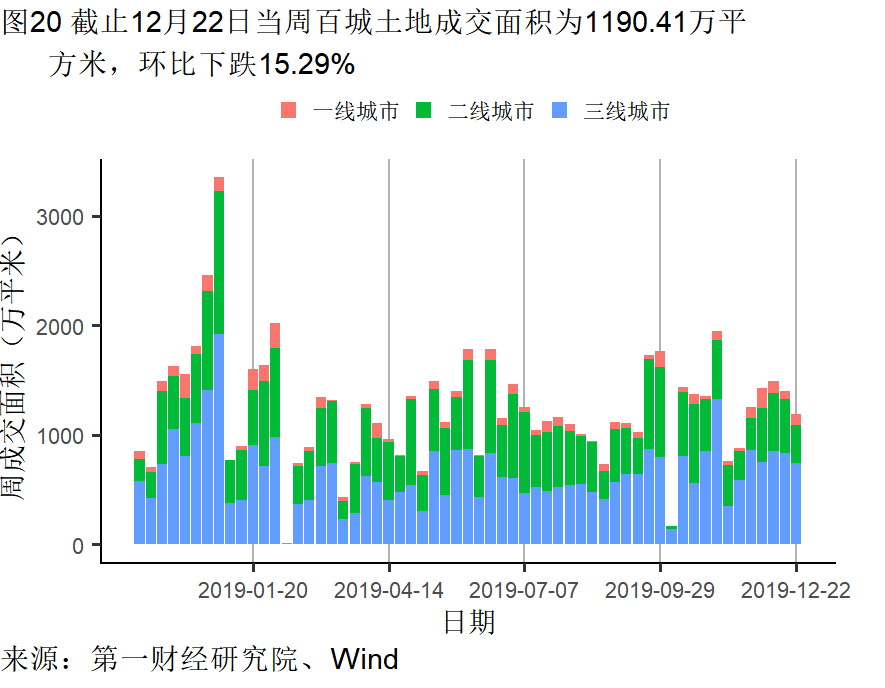

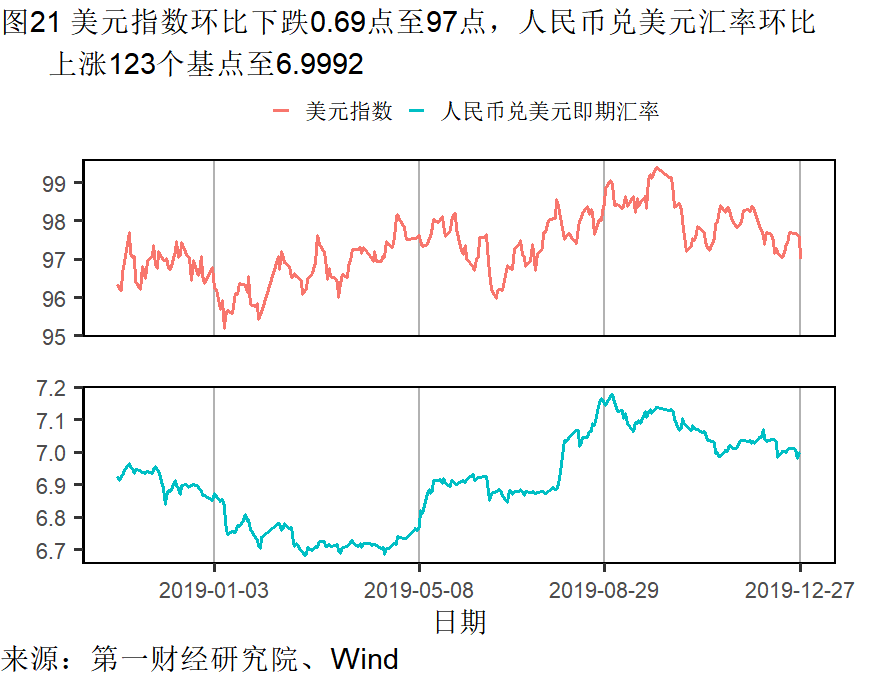

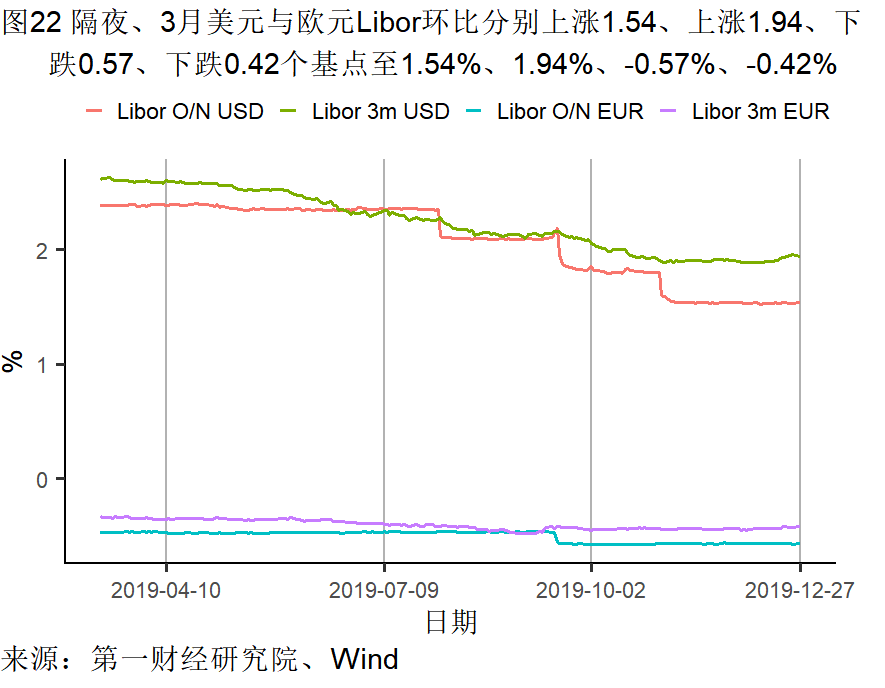

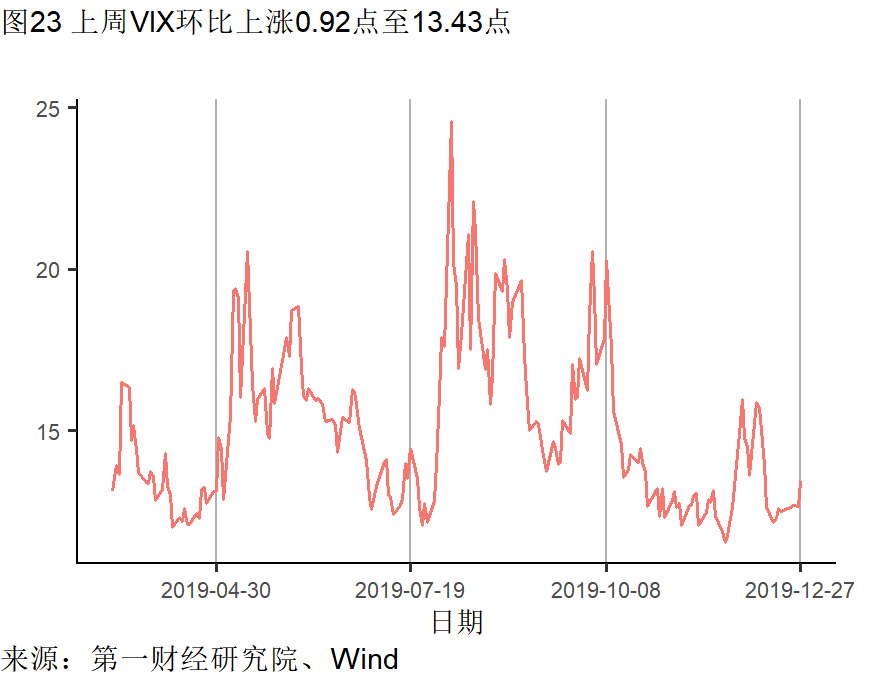

周度形勢總體判斷

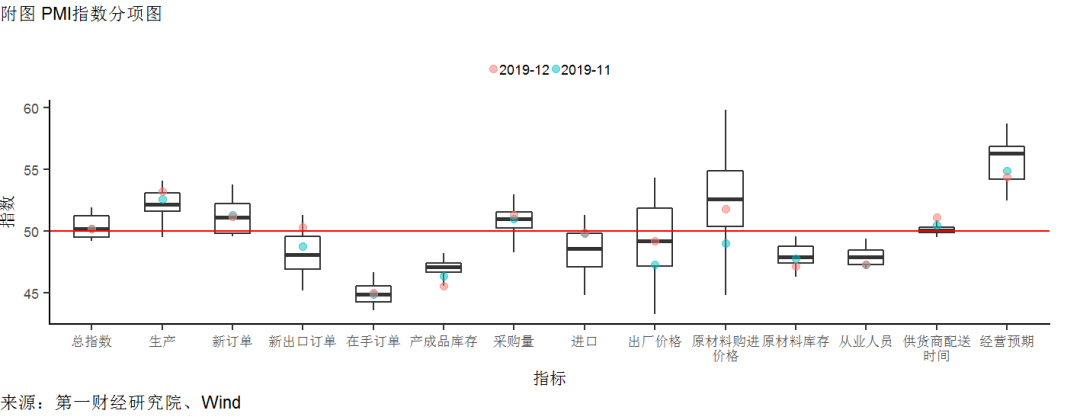

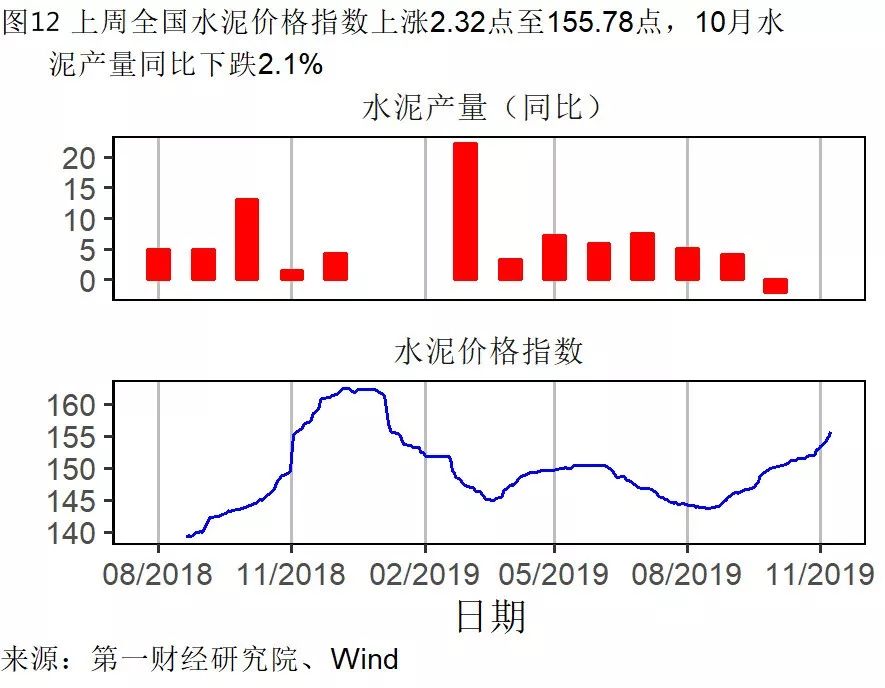

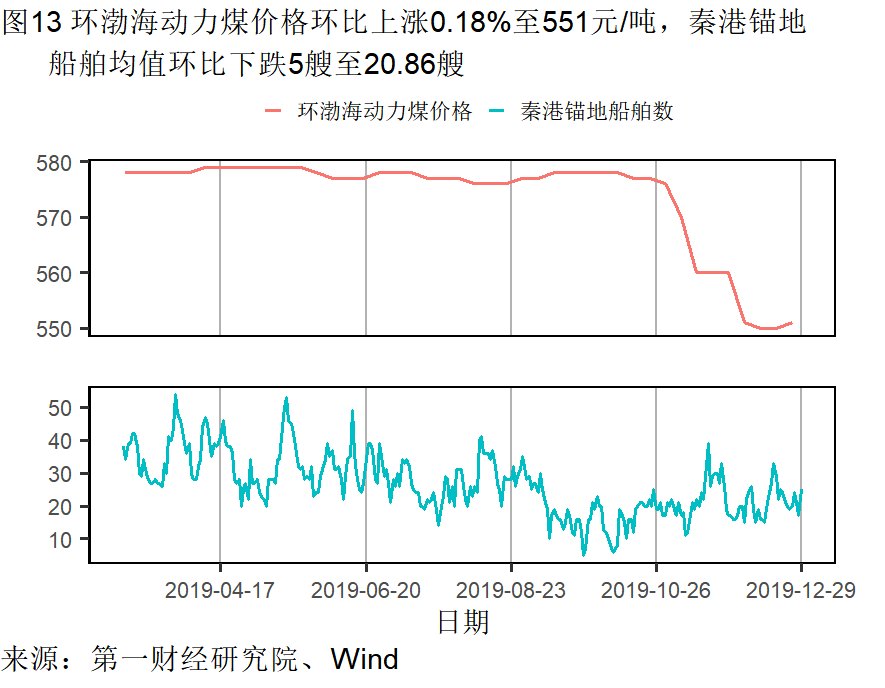

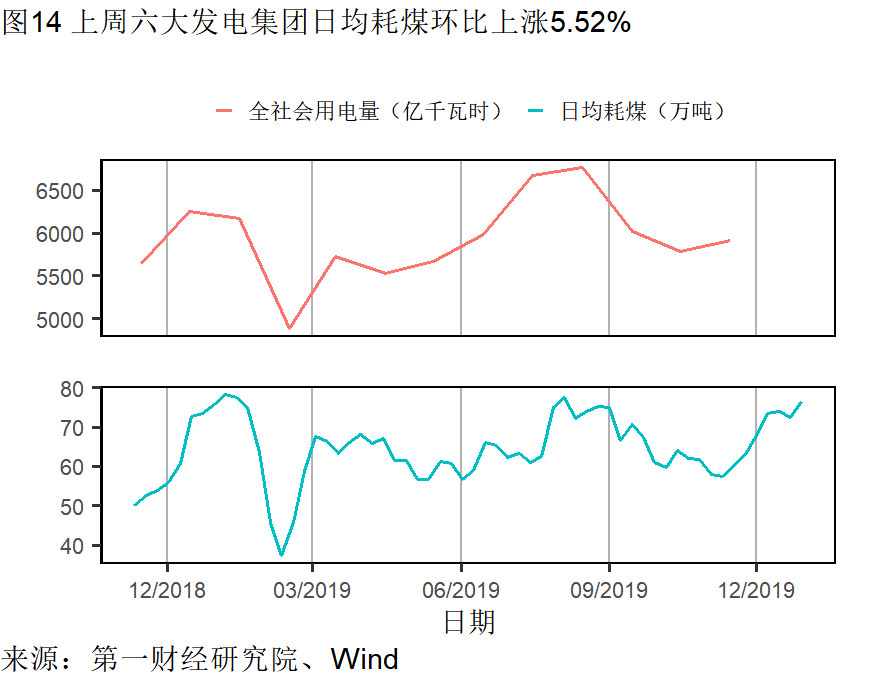

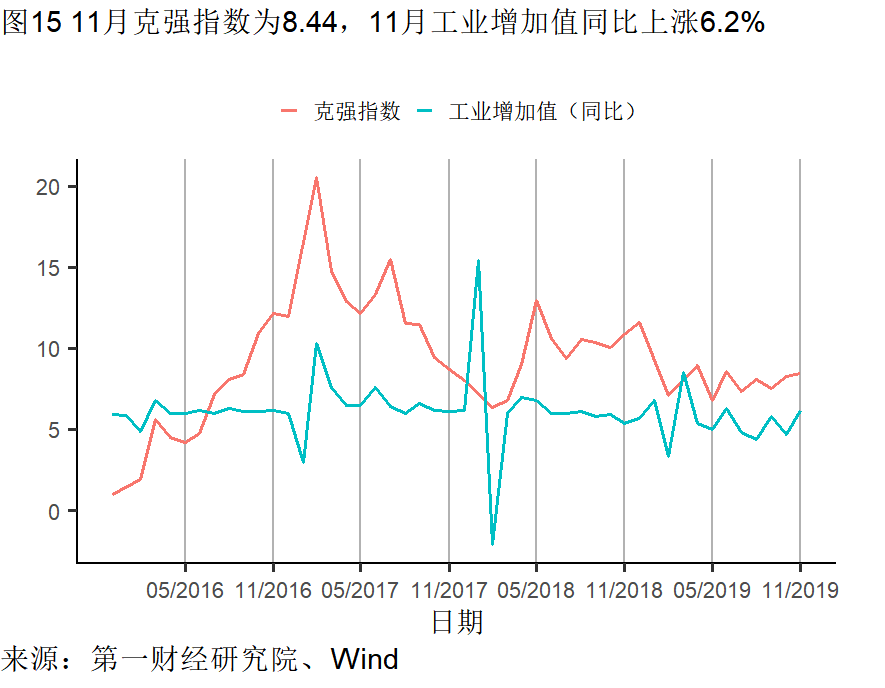

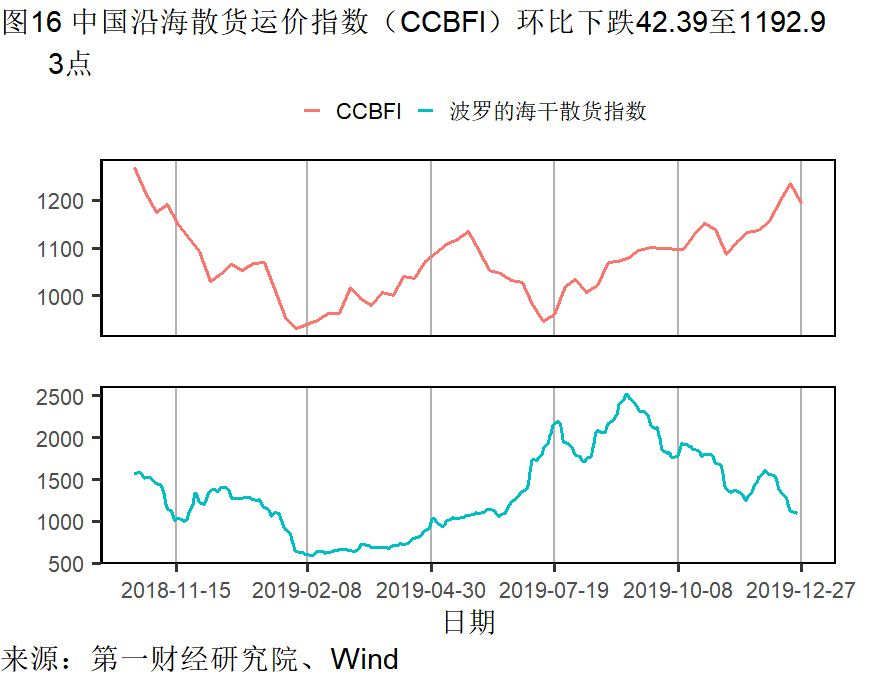

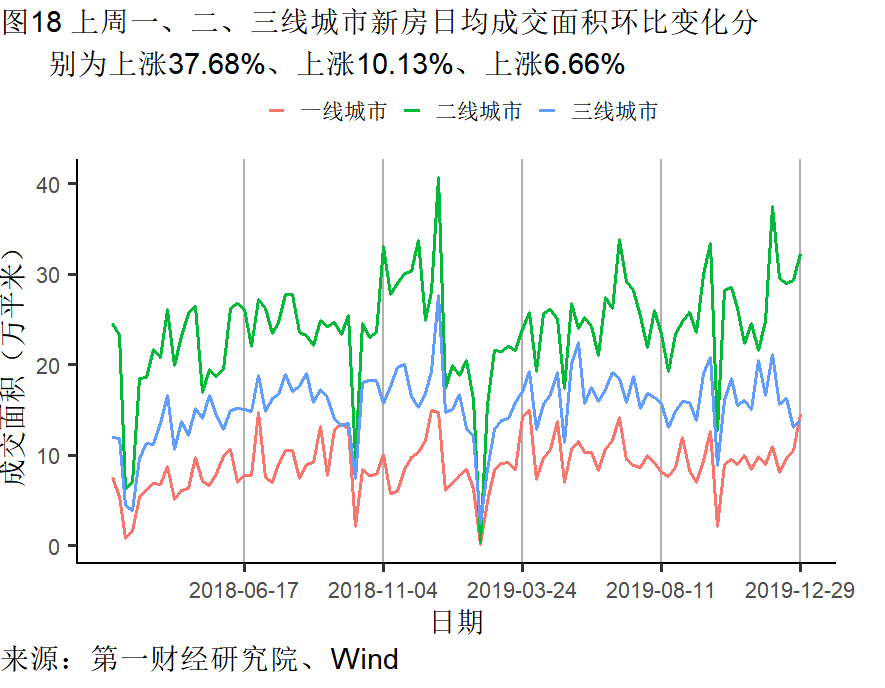

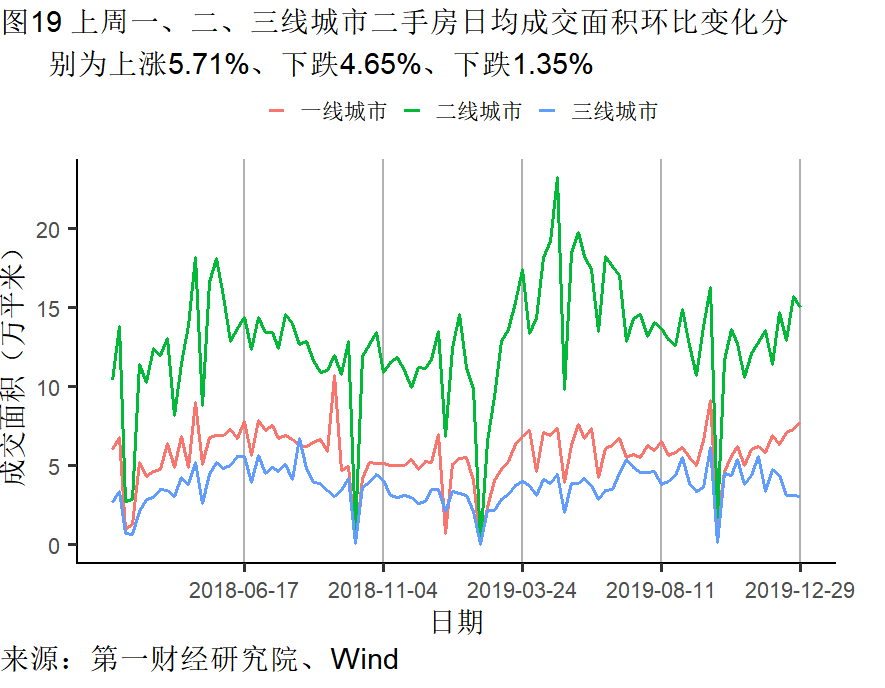

上周,原材料方面,鋼坯價格下跌,高爐開工率保持在年內(nèi)較高水平,水泥價格因限產(chǎn)繼續(xù)上漲。能源方面,六大發(fā)電廠日耗煤上漲,動力煤價格上升。航運方面,國內(nèi)散貨運價指數(shù)下跌。房地產(chǎn)方面,一、二、三線城市新房成交面積紛紛上漲,二、三線城市二手房成交面積下滑。 國家統(tǒng)計局公布12月PMI指數(shù),綜合PMI指數(shù)為53.4%,比上月回落0.3個百分點,繼續(xù)位于臨界點之上,表明企業(yè)生產(chǎn)經(jīng)營活動總體處于溫和擴張態(tài)勢。12月份制造業(yè)PMI指數(shù)為50.2%,與上月持平,連續(xù)兩個月處于擴張區(qū)間。生產(chǎn)指數(shù)和新出口訂單指數(shù)的上升是帶動12月制造業(yè)PMI回暖的主要原因。12月制造業(yè)的生產(chǎn)改善較為明顯,比上月上升0.6個百分點至53.2%。受2023年春節(jié)偏早的季節(jié)性影響,企業(yè)趕工效應(yīng)明顯,結(jié)合高頻生產(chǎn)數(shù)據(jù)顯示,12月高爐開工率和發(fā)電耗煤量同比上升,表明生產(chǎn)活動較為活躍,疊加穩(wěn)增長政策下基建項目的逐漸落地,推動了相關(guān)制造業(yè)產(chǎn)品的需求進一步上升,刺激了生產(chǎn)的加速。12月中美宣布就第一階段文本協(xié)議達成一致,12月新出口訂單指數(shù)回升1.5個百分點至50.3%,重返榮枯線上,外需改善明顯。雖然當前貿(mào)易關(guān)系緩和對外需有一定提振,但后續(xù)仍取決于未來全球經(jīng)濟走勢及主要經(jīng)濟體間的貿(mào)易關(guān)系。在生產(chǎn)改善下,企業(yè)擴產(chǎn)往往對應(yīng)著銷售改善或庫存回補,然而12月庫存指數(shù)卻連續(xù)回落,同比下降0.8個百分點,或是由于之前持續(xù)主動去庫存導(dǎo)致庫存指數(shù)偏低及從生產(chǎn)到入庫有時滯所致。 12月非制造業(yè)PMI指數(shù)為53.5%,比上月回落0.9個百分點。從分項看,新訂單指數(shù)同比下滑0.9個百分點。“雙十一”后服務(wù)業(yè)景氣度如期回落,下降0.5個百分點。節(jié)假日臨近促使建筑業(yè)景氣度有所回落,同比下降2.9個百分點,后續(xù)地產(chǎn)投資下行壓力仍然存在。總體來看,非制造業(yè)PMI小幅回落,但仍處于擴張區(qū)間。

一周數(shù)據(jù)

(2019.12.23-12.29)

作者:馬紹之 李睿懿/第一財經(jīng)研究院研究員

(本平臺"常州精密鋼管博客網(wǎng)"的部分圖文來自網(wǎng)絡(luò)轉(zhuǎn)載,轉(zhuǎn)載目的在于傳遞更多技術(shù)信息。我們尊重原創(chuàng),版權(quán)歸原作者所有,若未能找到作者和出處望請諒解,敬請聯(lián)系主編微信號:steel_tube,進行刪除或付稿費,多謝!)