期鋼持續拉漲,鐵礦石再度漲破1000大關,現貨個別報價小幅上調,節前各地陸續休市,商家離場,成交延續清淡,價格波動整體有限。

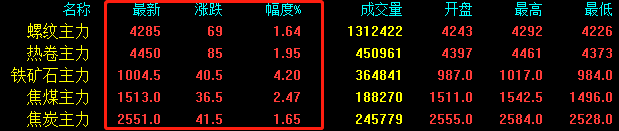

今日期鋼繼續拉漲,期螺上漲69收報4285,期卷上漲85收報4450,鐵礦石上漲40.5收報1004.5,焦煤上漲36.5收報1513,焦炭上漲41.5收報2551。

現貨方面,市場成交清淡,建材24個市場持穩,熱卷24個市場中6個市場上漲10-80,4.75熱軋板卷平均價格4498元/噸,較上個交易日上調8元/噸;中板24個市場中1個市場下跌10,3個市場上漲10,14-20mm普中板平均價格4498元/噸,較上個交易日價格相同。

數據顯示全國45個港口鐵礦石庫存連增4周至12519萬噸,創近兩個月新高,疏港量也增加至328萬噸,為近年次新高,反映供需雙增的格局。而鐵礦石價格2月4日一改此前偏弱走勢,再度上漲。普氏62%鐵礦石指數上漲6美元,報158美元,月均154美元。期貨盤面鐵礦石再度上破1000關口,節前價格將保持高位運行。

據中汽協數據,1月汽車行業銷量預計完成254萬輛,同比增長31.9%。,2023年12月汽車銷量為283.1萬輛,同比增加5.7%。汽車下鄉等促消費政策拉動行業需求,2024年汽車銷量有望持續回升,有助于提振相關板材市場需求,節后需求釋放依然可期。

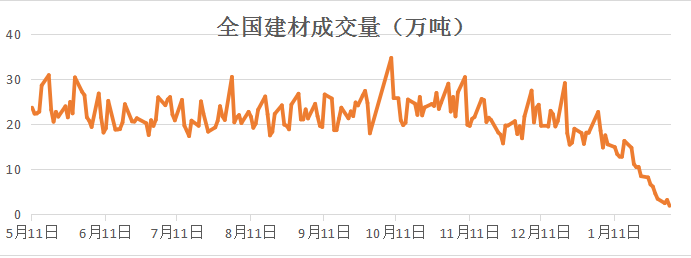

春節更近一步,市場持續清淡,建材成交下滑至冰點,全國建材成交量不到2萬噸,鋼材市場進入有價無市階段。

綜上,期鋼持續拉漲,現貨市場陸續休市,成交清淡,個別區域小幅上調,進入有價無市階段,節前鋼價難有大波動,周末延續穩中個漲態勢。